从“一刀切”到“精准分层”:司南报告如何革新中小平台的风控模式?

#行业资讯 ·2026-03-31 10:51:12

盲目扩张式“免押金”

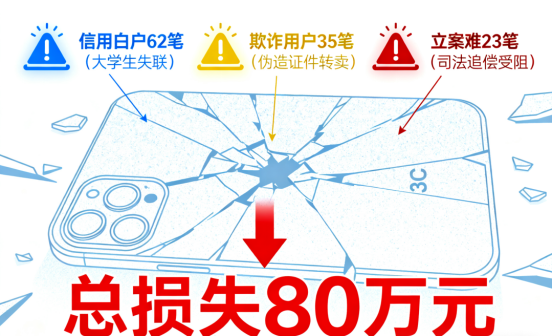

某二线城市 3C 租赁平台曾因“盲目扩张” 付出惨痛代价:为抢占市场,仅靠“芝麻分400+”或“无法诉”就给用户免押金,结果 3 个月内出现127 笔坏账:

信用白户:62笔 刚毕业大学生租机后失联

欺诈用户:35笔 用伪造身份证租机转卖

无法起诉:23笔 因用户归属地法院“租赁纠纷立案难,无法起诉”

这不是个例。在3C 产品租赁、消费信贷等普惠金融场景中,“信息不对称” 只是表层难题,传统风控 “凭经验、靠感觉” 的模式,早已无法应对复杂的风险环境。而破解这一困局的核心,正是【用户画像】—— 用户画像是真实用户的虚拟代表,是建立在一系列真实数据之上的目标用户模型。” 但在金融风控领域,它早已超越 “虚拟代表” 的范畴,成为融合 “风险识别、决策支持、司法适配” 的实战工具。

安徽则悟信息科技的“司南报告”,正是将用户画像从 “理论概念” 转化为 “中小平台可落地的解决方案”:通过整合 8 大类合规数据源、13 大类核心风险标签,覆盖 “从数据采集到动态迭代” 的全流程,让风控从 “一刀切” 变为 “精准分层”,从 “被动坏账” 变为 “主动拦截”。

认知深化

金融风控用户画像(不是“标签堆砌”而是 “风险决策系统”)

很多中小平台对用户画像的理解停留在“年龄 + 性别 + 职业”的浅层标签,导致构建的画像“好看无用”。事实上,金融风控中的用户画像是以风险为核心,融合数据、算法、场景的动态决策系统,其本质是“用数据量化风险,用标签指导行动”。

以3C 租赁场景为例:

用户租高端手机后是否会转卖,转卖后是否会继续还租?

这就需要 “信用租赁风险名单”“通信风险手机库”“地域风险”等标签交叉验证,而非单纯的兴趣标签。金融风控用户画像的四大核心价值(解决中小平台真痛点)对 3C 租赁、消费信贷等中小平台而言,用户画像的价值不是 “锦上添花”,而是 “生存保障”,具体体现在四个可量化的维度:

▶ 规避“司法追偿难” 的地域风险部分地区法院因 “3C 租赁纠纷案件激增”“证据要求升级”,对标的额低于 5000-1 万元的案件采取“暂缓立案” 或 “严格证据审核”政策。

某知名合作平台在线上面向全国投放业务后,150 笔逾期案件因 “无法立案” 无法追偿,损失超 90万元。司南报告的“高风险集中地区” 标签,已将“司法追偿难度”纳入评估:对不立案,难立案的地区,直接标记为高风险;用户归属地为该区域时,平台可要求“提供本地紧急联系人 + 增加押金”,或优先推荐短租期产品(如 3 个月内),降低逾期后无法追偿的风险。

▶ 穿透“信用白户” 的隐性风险据《2024 年 3C 租赁行业报告》显示,行业近 40% 的申请人是刚毕业大学生、自由职业者等“信用白户”—— 他们无征信记录,但“租后失联”“设备转卖”的风险率是普通用户的 2.3 倍。传统风控仅凭“芝麻分” 判断,往往陷入 “要么拒单流失客户,要么放款坏账”的两难。而司南报告的用户画像能通过多维度数据填补空白:

某大学生用户申请租 iPhone 15,芝麻分 680 分(传统标准可免押),但定制版司南报告显示其“消费画像较差(生活费过低)”“手机号在网时长仅 2 个月(稳定性差)”“归属地为某诈骗高发县(高风险集中地区标签)”。平台结合这些标签,要求缴纳 30% 押金(约 1500 元),最终用户按时归还,既留住客户又规避风险。

▶ 识别“包装资料” 的欺诈行为当前欺诈手段已从“简单造假”升级为“系统包装”:

某团伙伪造 “某企业员工证明”“月收入 8000元银行流水”,在 5 家 3C 租赁平台租机 12 台,到手后立即转卖,造成平台损失超 6 万元。人工审核很难识破这类“全套假资料”,但用户画像能通过标签交叉验证锁定风险。例如某用户提交 “高薪资料” 申请消费贷,司南报告却标记三大高危标签:“涉赌涉诈标签(命中赌博和跑分风险)”车辆租赁违约“(租赁车辆进行抵押)”“团伙欺诈名单(近 1 个月与涉嫌欺诈人员联系超过5次)”。三个标签叠加,平台无需进一步审核即可拒单,避免万元损失。

▶ 打破“一刀切” 的风控困局不少中小平台为控风险,采取 “全员收 50% 押金”“芝麻分低于 550 分拒单” 的简单策略。

某 3C 租赁平台曾因此流失 32% 的优质用户 —— 这些用户多为 “25-30 岁企业员工,社保连续缴费 2 年,无任何不良记录”,却因芝麻分只有530 分(曾经逾期还清)被拒,最终转向竞品。司南报告的用户画像能实现“差异化风控”:对 “无不良记录 + 社保连续缴费 2 年 + 常住地为低风险地区” 的用户,直接免押金;对 “信用租赁风险名单 + 通信风险手机库” 的用户,要求全额押金 + 绑定 MDM 设备管理系统(设备实时监管);对 “仅辅助标签命中(如手机号在网 5 个月)” 的用户,可适度降低押金(如 20%)。某平台接入后,优质用户转化率提升 35%,坏账率却从 12% 降至 3.5%。

深度拆解

金融风控用户画像的 7 步构建流程(中小平台可落地版)

构建用户画像不是 “技术炫技”,而是 “从业务需求出发,以数据为基,以决策为终” 的闭环。用户画像理论结合金融场景后,可拆解为 7 个核心步骤,而司南报告已将其中 “数据整合、算法开发、标签设计” 等复杂环节标准化,让中小平台无需技术团队也能落地。

▶步骤 1:明确画像目的—— 分场景定目标,避免 “通用化陷阱”

构建画像前,必须先明确 “为解决什么具体问题”: A.提高客户通过率、降低设备流失率、避免租后失联 B.降低逾期率、识别多头借贷 银行逾期名单、信贷逾期记录、涉赌涉诈标签、多头申请次数。

某大型3C租赁公司明确目标为 “降低逾期率”,因此画像重点强化 “近 3 个月租赁多头申请次数(>10次为高风险)”“社保连续缴费月数(<6 个月需谨慎)”“涉赌涉诈中级以上标签(直接拒单)”,后续通过标签应用,该品类逾期率从 16% 降至 4.2%,更为奇妙的是通过率并没有降低。

▶步骤 2:数据采集—— 内外结合,构建 “全维度数据矩阵”

数据是画像的 “原材料”,中小平台的痛点在于 “外部数据获取难、内部数据碎片化”,司南报告通过“外部合规数据源 + 内部数据标准化采集”解决这一问题:

外部数据:8 大类合规数据源,13 大类标签直接用中小平台自行对接公安、司法、行业协会数据,不仅准入门槛高,还需投入大量人力维护,而司南报告已完成整合:

政务数据:公安局、税务局、人社局、身份核验(身份伪冒风险)、个税 / 社保(收入稳定性)、教育部(学信)。

金融数据: 银行逾期记录(银行逾期名单)、信贷负债(过度负债风险)、偿债压力。 司法数据:中国XX大数据研究院

行业数据 3C :租赁协会、通信运营商 租赁违约记录(信用租赁风险名单)、高风险手机号(通信风险手机库)

地域风险数据:公安反诈中心、司法数据库、诈骗高发区(高风险集中地区)、立案率(各大仲裁委)

内部数据:长期从事风控业务过程当中积累的各类原始数据

▶步骤 3:特征工程—— 从 “数据” 到 “风险特征” 的关键一步

特征工程是 “将原始数据转化为可用于风控决策的特征”,也是技术门槛最高的环节。司南报告通过 “统计分析 + 机器学习” 自动完成,无需平台自行开发算法:

基础特征提取:从原始数据中直接提取,如 “近 3 个月租赁申请次数”“历史逾期天数”“社保连续缴费月数”;

隐性特征识别:用机器学习算法挖掘,如通过 “通话频次(与催收 / 涉赌号码)”“短信关键词(套现、赌资)” 识别 “涉赌涉诈风险”,用逻辑回归模型判断用户逾期概率(AUC 值达 0.85,远超行业平均 0.75)。

例如某用户 “近 3 个月申请 2 次租赁,还款成功率 100%,非高风险地区”,风险评分为 10 分(低风险);另一用户 “近 3 个月申请 5 次,还款成功率 60%,高风险地区”,风险评分为(1-0.6)×50 +30 +20=70 分(高风险),直接触发拒单。

▶步骤 4:数据标签化—— 按 “风险优先级” 分类,让决策更高效

标签是特征的 “浓缩载体”,若标签杂乱无章,风控人员仍需在海量信息中筛选。司南报告将 各大类标签按 “对决策的影响程度” 分层,确保 “抓重点、不遗漏”:

核心高危标签(第一优先级):命中即拒,无需复核,共 5 类 —— 公安重点人员标签、涉赌涉诈标签、法院被执行名单、身份伪冒风险、团伙欺诈名单;

信用风险标签(第二优先级):影响准入与额度,共 5 类 —— 银行逾期名单、信贷逾期记录、信用租赁风险名单、车辆租赁违约、欠税名单;

辅助参考标签(第三优先级):需结合其他标签判断,共 3 类 —— 通信风险手机库、高风险集中地区、行业黑名单。

同时,司南报告还可定制 “标签组合规则”,例:

核心标签命中 1 个→ 自动拒单;

核心标签未命中,信用标签命中 2 个→ 人工复核(需补充收入证明);

核心 + 信用标签未命中,辅助标签命中 2 个→ 收紧政策(如增加押金);

仅辅助标签命中 1 个或无标签命中→ 正常准入(可免押 / 低押)。

某平台用此规则,人工审核比例从 80% 降至 25%,审核效率提升 3 倍,误拒率从 15% 降至 5%。

▶ 步骤 5:构建画像—— 可视化呈现,让风控 “看得见、用得上”

用户画像不是 “文字列表”,而是 “可直观理解的决策工具”。司南报告提供在线查询报告,没有技术团队也可直接使用。

▶ 步骤 6:动态迭代—— 让画像 “活起来”,适应风险变化

用户风险是动态的:某用户本月 “无逾期”,下月可能因 “参与网络赌博” 被标记 “涉赌涉诈标签”;某地区本月 “立案率正常”,下月可能因政策调整变为 “高风险集中地区”。司南报告通过三种方式实现迭代:

实时更新:核心高危标签(如涉赌涉诈、身份伪冒)响应时间<3 秒,用户风险变化后立即同步;

定期更新:信用标签(如银行逾期、租赁违约)按月更新,地域风险标签按季度更新;

事件触发更新:用户发生关键行为(如首次逾期、社保断缴)、外部政策变化(如法院立案标准调整)时,立即更新标签。

某用户在贷中被公安新增为 “涉赌关联人员”,司南报告实时推送 “涉赌涉诈标签” 更新,平台 1 小时内暂停其未到期的设备租赁,并通过 MDM 锁定设备,避免设备流失。

司南报告的核心价值

让中小平台跳过 “从 0 到 1” 的坑:

对中小平台而言,自行构建用户画像面临 “三重门槛”:

1.数据门槛:无资质对接公安、司法系统,想查 “信用租赁风险名单” 需联系 10 余家行业平台,耗时 3 个月仍无法整合,且数据合规性无法保障;

2.技术门槛:缺乏数据清洗、特征工程、机器学习的技术团队,开发标签体系需投入 5-10 人・年,成本超百万;

3.成本门槛:自建数据源 + 算法模型,初期投入需 80-150 万元,中小平台难以承受,且试错成本高。 而司南报告恰好解决这些痛点,实现 “降本、提效、控风险”

数据合规现成:已打通 8 大类外部权威数据源,13 大类标签无需平台自行找数据,且所有数据均符合《个人信息保护法》,规避合规风险;

技术零门槛:提供 API 接口,普通技术人员 1 周内即可接入,没有技术团队也可以使用SAAS版本,审核员直接使用;

成本可控:按查询计费(单次查询成本低至数元),无需固定投入,初期成本比自建低 80%,某 3C 租赁平台接入后,风控成本从每月 5 万元降至 1 万元。

结语:风控的本质,是 “用对工具” 的艺术

在 3C 租赁、消费信贷等普惠金融场景中,中小平台的核心竞争力不是 “规模”,而是 “风控效率”—— 用更低的成本识别风险,用更精准的策略留住用户。司南报告的价值,在于将复杂的用户画像体系 “拆解为中小平台可落地的工具”,让 “精准风控” 不再是头部企业的专属。